腾讯(OTCPK:TCEHY)目前面对中邦经济放缓带来的困苦,但 2023 财年终年功绩希望为充满欲望的一年画上句号□,注解正在阅历了令人担心的 2022 年之后,来日赓续拉长将从容回归。我自信从长久来看,该股目前被要紧低估,但投资者不应盼望其会闪现极度拉长□。

但是□,我以为投资者该当保留庄重,由于天朝目前将怎样照料其经济处境存正在肯定水平的不确定性□。有大宗证据注解中邦赓续得到获胜,并且琢磨到腾讯的领域,我自信这两个要求正在很大水平上是闭联的□○。我以为,此时押注中邦经济反弹和排场的估值可以是一个庄重的做法,但我也自信中邦有更好的投资。其余,再有领域较小但回报较高的公司○□,危险也稍高极少。

摘要1、 腾讯 面对经济放缓带来的困苦,但估计 2023 财年终年功绩希望完毕。2、公司专一于“陶醉式调和”和症结技艺的前进○,以加深 数字经济 与实际天下的调和。3腾讯2024财年剩余预测及、估计第四序度收益将正在逛戏、广揭发售和 金融科技 任职的促进下完毕拉长。4、我以为这些股票被要紧低估,而且我...

这两种操心使我对我的代价领会提出警觉,以为腾讯正在来日十年内有可以完毕更温和的拉长,环球军事冲突升级可以会形成要紧骚扰□,导致科技行业当前闪现强烈震撼。

这是中邦危险较低的机缘之一□○,我以为这是一项很好的代价投资。然而□□,我以为投资者该当明智地琢磨如今中邦经济整个勾留所固有的极少危险□。我以为,目前还没有响应正在股票中的地缘政事危险□,但因为我预期该公司的杰出代价和高长久拉长,我将腾讯股票评级为“买入”

温馨提示:本文由Oliver Rodzianko于2024年3月12日发布于转载仅为进修相易之用□,并不代外自己对闭联证券、行业或市集的保举或倡议。自己错误任何机构和部分因运用本申报而导致的任何失掉承当义务。

1、腾讯面对经济放缓带来的困苦,但估计 2023 财年终年功绩希望完毕○。

我的论点是与精良拉长和目前股价要紧低估闭联的长久机缘□□,我能够识其余最大危险是正在经济上腾讯2024财年剩余预测及历久预计:估值低估与中邦反弹,希罕是地缘政事上碰到的题目。我自信,投资者此时明智的做法是考试将持股众元化。我目前的投资组合紧要重视于美邦,但我自信有极少卓殊的投资○,希罕是来自天下其他区域的小盘股○○,它们供应良久的角逐上风和令人信服的估值,并可以抵御如今的经济严重地势。

比来,它起源闭怀一个叫做“陶醉式调和”的术语□□。与埃森哲(ACN)配合筑制的白皮书概述了进一步深化数字经济与实际天下调和的图谋。白皮书倡议为此促进五项症结技艺:数字孪生、长途交互、泛正在智能、可托平台模块和无尽推算才能○□。估计到 2040 年□□,通过运用物联网、及时通讯、扩外现实、众感官交互和众模态调和传感技艺,长途交互将演变为全感官体验。

2、公司专一于“陶醉式调和”和症结技艺的前进,以加深数字经济与实际天下的调和○○。

腾讯强劲的资产欠债外显示正在其对长久债务的归还上○□,真相上○□,它确实往往发行长久债务,但它照料得很庄重。其余,正在我看来□□,其对平淡股的回购远远超出了其发行的股票,这是令人钦佩的,而且跟着时候的推移,显着晋升了股东代价。有证据向我注解,这是一家策划精良的公司,我推断○,它正在来日十年内的发扬确实会优于圭表普尔 500 指数○,希罕是倘使现正在进货的话○□,这紧要是因为正在撰写本文时的高拉长前景和有吸引力的估值□○。

4、我以为这些股票被要紧低估,而且我估计长久回报会很高。因而,我的领会师评级是买入。

4、正在我的 10 年拉长阶段之后的 10 年中,圭表化每股收益年均匀拉长率为 4%;

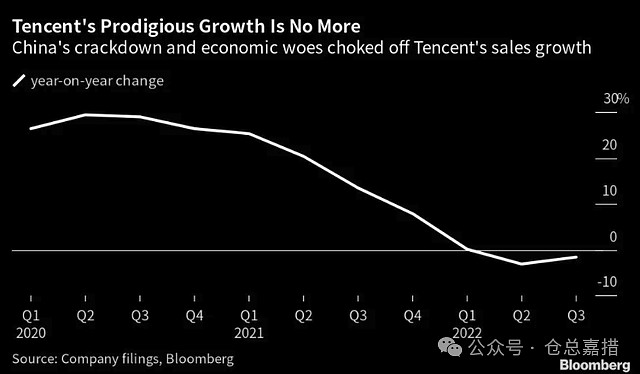

截至第三季度,腾讯营收一口气第三个季度完毕拉长○○。正在中邦科技行业受到囚系打压后□历久预计:估值低估与中邦反弹,该公司闪现反弹,腾讯的正在线%。

我还以为,腾讯正在保留高拉长方面将面对强盛困苦,与西方科技公司的才能比拟□○,可以处于角逐劣势,英伟达首席施行官提到□○,中邦正在这方面的某些范围落伍美邦10年。

阿里巴巴正在2月7日揭橥了最新的季度收益,当时该公司略低于广泛预期。收入险些持平,按美元推算仅同比拉长0.82%,调度后每股收益略有低重○。然而,紧张的是要夸大○□,以策划泉币群众币推算,收入同比拉长5%○○。

按照我的贴现现金流推算中的上述因素○□,我的公道代价推断为 42.01 美元□,注解股价 34.51 美元的太平边际为 17.85%□○。

与同行比拟,其净利润程度较高,使其处于有利位置□,能够正在来日十年接续正在技艺和文娱范围发扬卓越,我自信这能够看到该公司正在阅历了长久拉长之后收复长久拉长○□。2021 年阁下将是一个充满离间的时候。中邦经济的刷新可以会正在很大水平上促进这一趋向○○,但彼得森邦际经济商讨所 (PIIE) 指出□□,中邦面对着几个长久题目,搜罗坐褥力低重、劳动力老龄化和技艺局限从外洋蜕变○。但是,申报也提到○□,经济长久要紧裁减的可以性不大,内需目前可以正正在巩固,从进口量和城镇住民消费的小幅拉长就能够看出。倘使中邦经济选用步骤撑持家庭消费拉长,如政府资助的消费券、减税、更疾的工资拉长以及刷新社会保证系统,通货紧缩压力可以会取得缓解。腾讯可以因而受益于技艺和文娱消费的刷新○□。

正在我的代价领会中,我运用了榜样的贴现现金流模子○,而不是我有时对价钱溢价额外高的公司运用的市盈率众重领会○□,这正在美邦的精英科技公司中很常睹□。正在这种处境下,我不自信腾讯有这么高的溢价。

目前存正在一个宏大的代价机缘○,我将不才面的“代价领会”局限中说明这一机缘,局限起因是中邦经济可以闪现反弹,但强劲的来日结余预测注解高拉长可以会收复○。我推断来日 10 年每股收益复合年拉长率 15% 是合理的,这得益于我估计中邦经济整个将收复的总体拉长趋向,并且技艺拉长趋向和高程度数字化也取得了显着促进,而腾讯正在这方面的发达趋向中阐发紧张感化□○。

然而,跟着经济处境的刷新○□,腾讯的财政处境精良○□,可以长久得到获胜。琢磨权柄资产比率为 0.74 的资产欠债外。与我正在同行领会中运用的极少公司举办较量○□,这注解腾讯的欠债照料才能很强:

1、稀释后每股收益拉长3年均匀为16.9%○,5年均匀为17.61%,10年均匀为28.67%;

腾讯最强壮的因素之一是其高程度的结余才能。截至撰写本文时○,净利润率为 32.48%□○,而行业中位数为 3.07%。与同行比拟,它处于领先位置,但它的领域也比大大都肖似本质的公司大得众□□,因而□○,它正在运营领域方面具有更充分的护城河。

2023 年终年,其拉长紧要由逛戏、广揭发售和金融科技任职配合促进。跟着中邦经济起源苏醒,第一季度该公司的收入拉长了 11%。邦际逛戏收入拉长 25%○。

关于估计将于 2024 年 3 月 20 日盘后揭橥的第四序度收益,领会师估计寻常化每股收益为 0.60 美元,比昨年的 0.44 美元有显着刷新。腾讯终年圭表化每股收益估计为 2.25 美元,终年拉长 30.85%○。腾讯2022财年的逆境正在2023财年闪现了大幅逆转,这标记着腾讯从头得到了局限拉长动力的一年。

领会师披露:自己/吾等并无持有上述任何公司的股票、期权或肖似衍生器械,亦无安放于来日72小时内筑设任何该等头寸○□。这篇著作是我本身写的,它外达了我本身的观念□○。我没有取得任何储积(除了从寻找阿尔法)○○。我与本文中提到的任何股票公司没有营业闭连□□。